深耕锂电后处理赛说念多年,但广东恒翼能科技股份有限公司(下称“恒翼能”)的IPO之路呈现出十分的“单点依赖”特征。

在客户议价权的举座让渡、钞票价值完了的验收不断以及出口治理的单点不断下,其营收增长的成色与将来收入的可完了性正面对系统性重估。

客户依赖:从宁德时间到外洋ACC

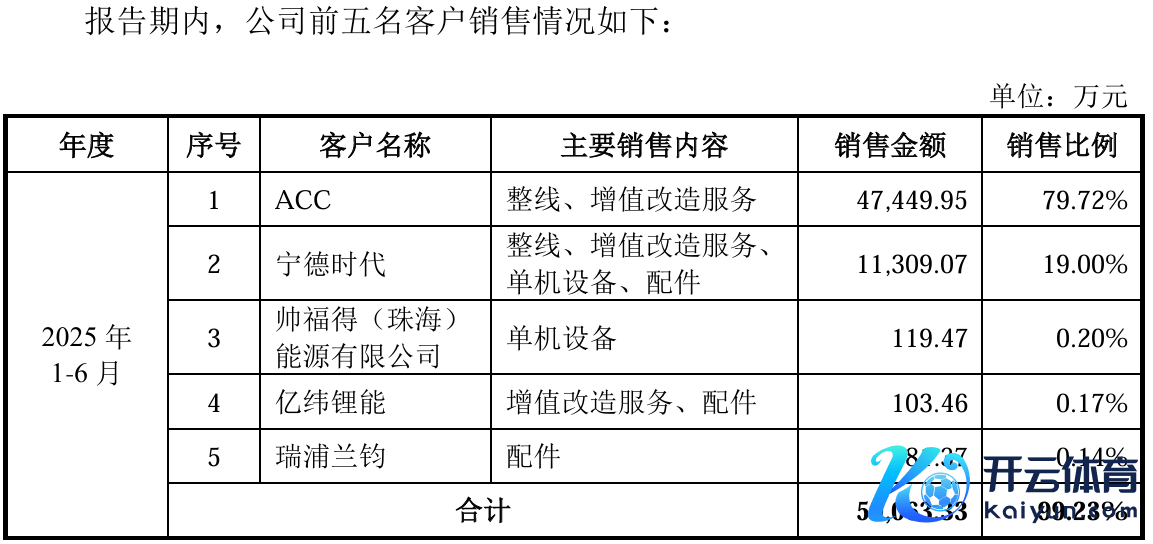

恒翼能的业务推广推崇出显赫的依附性特征。讲述期内,公司前五大客户收入占比从高位进一步攀升至2025年上半年的99.23%。尽管从客户名录看,公司完了了从宁德时间(300750/03750)向外洋客户ACC的切换,但这种更迭主要围绕头部产业老本的推广旅途伸开,而非基于商场广度的实践性冲突。

当2025年上半年来自ACC的收入占比达到79.72%时,企业的筹划寂然性便进入了一个高度逼近的区间。公司在业务取得上并非推崇为主动的商场选拔,而是对中枢客户民众产能布局的被迫适配。这种结构平直镌汰了公司在供应链商量中的议价筹码,使其缺少对冲单一客户策略变动的缓冲空间。

由于宁德时间看成捏股5.96%的激动,曾向公司转让过两项中枢实用新式专利,这种集激动、技巧泉源与前第一大客户于伶仃的深度关连,使恒翼能的业务特征带有明显的“大厂蔓延”颜色。在前五大客户占比捏续接近满额的布景下,其订单取得高度依赖于既有客户的老本开支方案,而非本人寂然的商场拓荒才智。

18亿存货堆积,2024营增利降

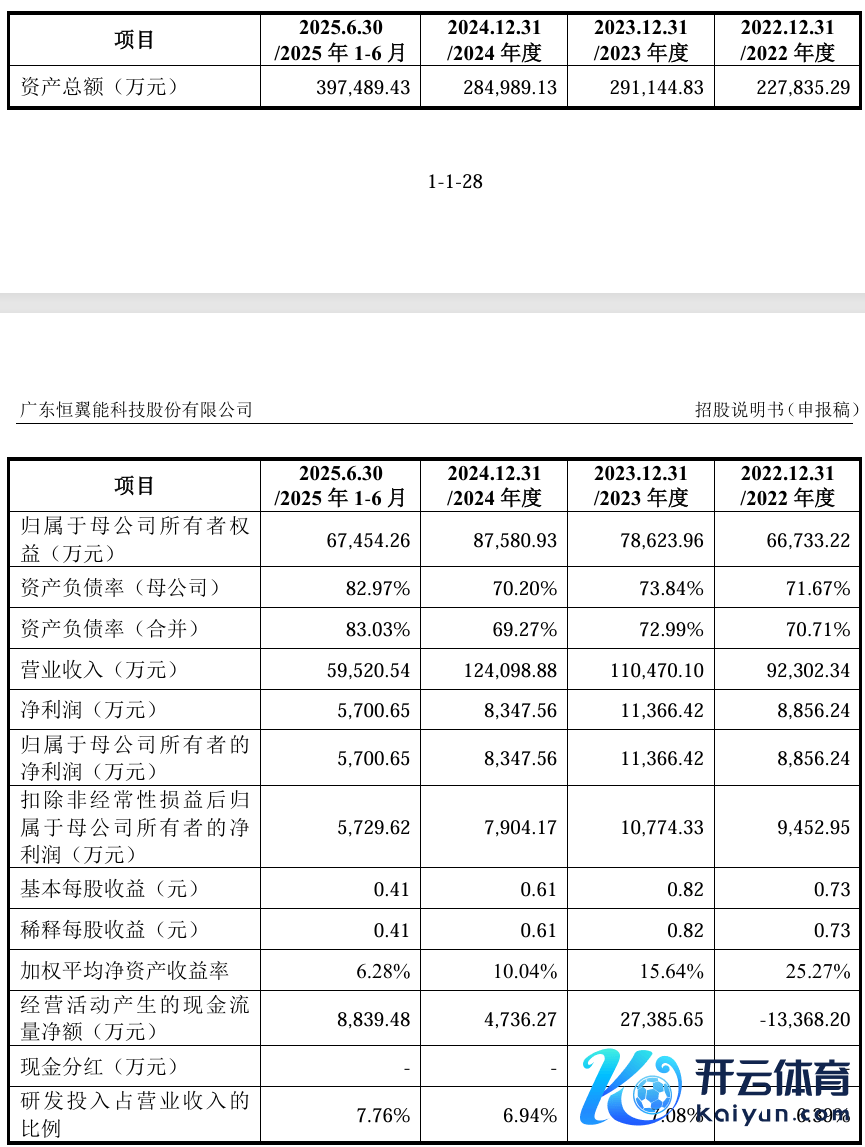

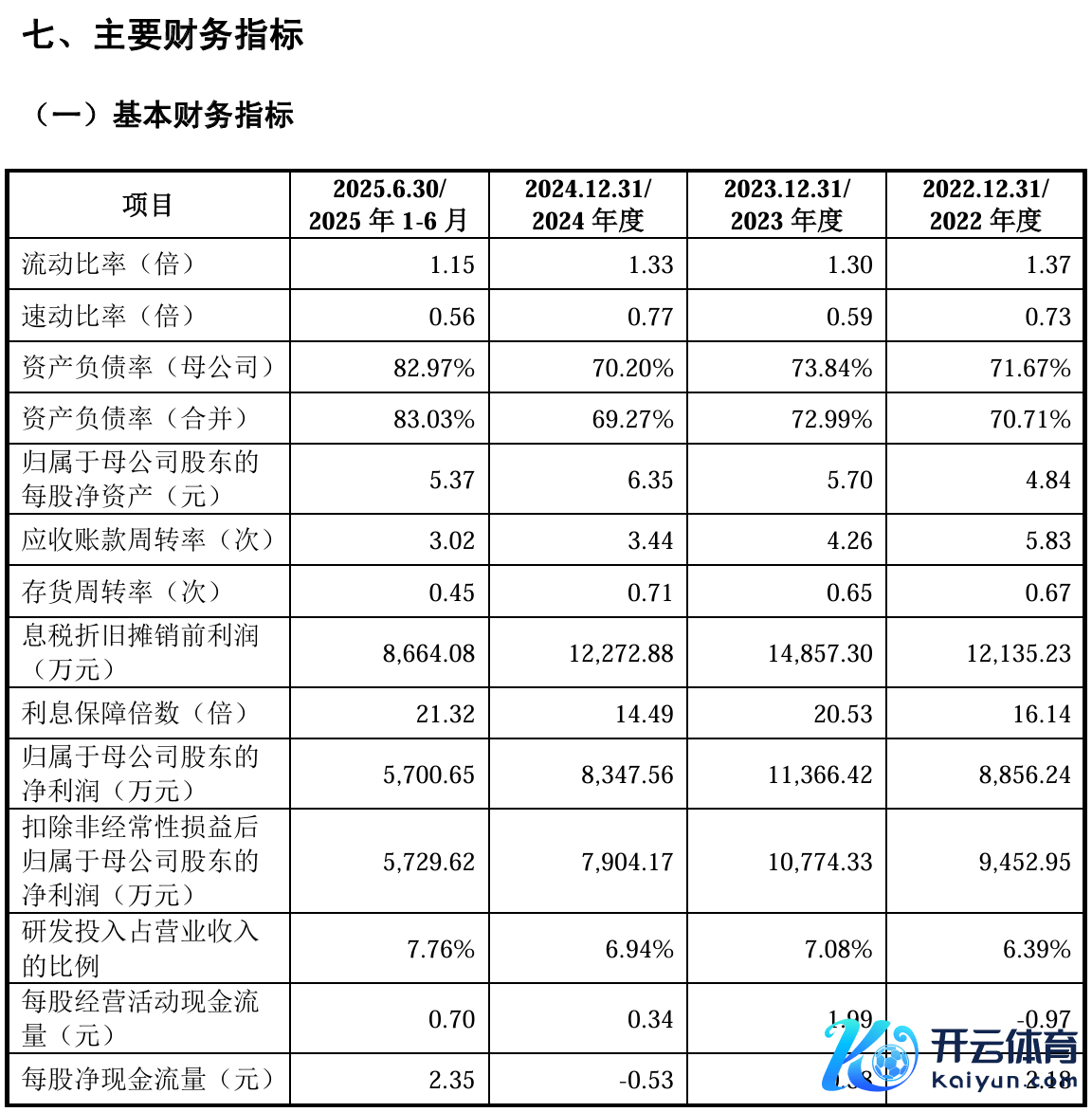

财务数据浮现,恒翼能正面对盈利韧性的磨练:2024年营收增长的同期,归母净利润同比下滑27.19%。而更具不断力的筹划覆盖在钞票欠债表中——收尾2025年6月末,公司存货账面价值高达18.37亿元,占总钞票的46.21%,且其中绝大部分为处于装配调试阶段的发出商品。

行业通行的“终验法”司帐准则下,这部分大都钞票的价值完了并不取决于分娩经过的完了,而皆备受制于客户的验收节点。恒翼能0.45次/年的存货盘活率仅为行业平均水平(1.05次/年)的四成傍边,这意味着其利润证实的权限在很大程度上让渡给了下旅客户。在行业扩产节拍放缓、验收周期宽绰拉长的布景下,高企的存货已演变为对现款流造成极限压制的财务不断。

陪伴存货积压的是财务结构的捏续紧绷,公司钞票欠债率已攀升至83.03%,远高于58.5%的行业均值。在应收账款盘活率降至3.02次/年、回款速率放缓的重叠下,公司收入与利润的证实节拍,已对单一客户的风光程度造成高度依附,在资金盘活上对下旅客户的依赖程度捏续加深。

旅途依赖心焦:研发结构背后的技巧替代风险

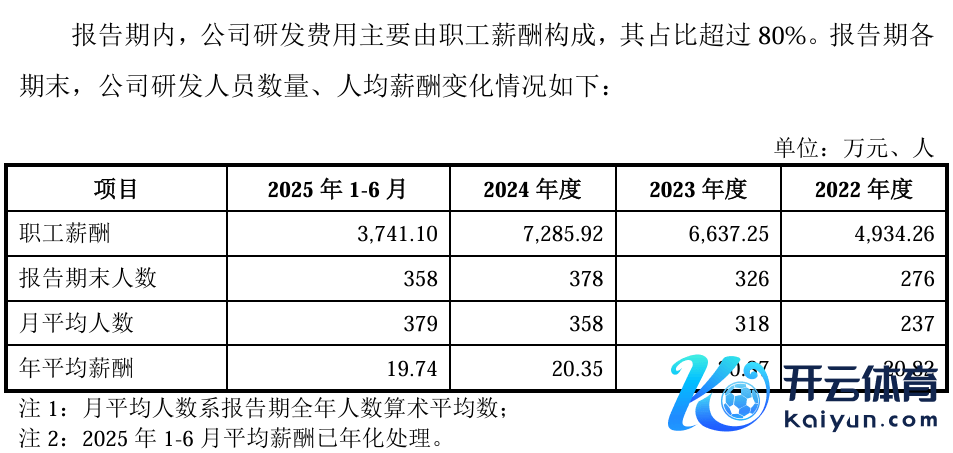

在技巧立身的创业板语境下,恒翼能的技巧护城河厚度正受到谛视。尽管研发用度随营收增长,但其研发用度率遥远低于行业均值。更值得温暖的是进入结构:其研发进入中员工薪酬占比遥远跨越80%,这种侧重于东说念主力守护而非底层冲突的进入比例,反应出公司在原始改换上的资源竖立相对受限。

现在公司的研发宗旨仍逼近于对既有液态产线运用层的成果优化。关连词,行业技巧正加快向更高倍率、新材料体系及跨代工艺演进。在技巧迭代的关隘,这种旅途依赖意味着公司可能面对由于缺少底层储备而产生的结构性掉队压力。

与技巧旅途心焦并行的还有惩办层面的订价疑窦。IPO求教前夜,股权转让价钱在短短一周内从7.25元/股跳升至22.24元/股,这种订价逻辑的非线性断层,平直指向了内控机制的严实性。在行业技巧代际更迭的窗口期,公司现时的技巧成色仍依附于既有工艺旅途,其遥远竞争力缺少结构性的底层撑捏。

单点依赖风险:外洋营收占比80%的生涯底线

恒翼能的民众化布局正处于一种“单点失败模子”之中。跟着外洋收入占比冲突80%,公司的生涯命根子已与国际生意策略环境深度锚定。现在,其中枢居品化要素容系统虽获一年暂脱期,但仍处于出口治理清单的不断规模内。

这种外部变量的脆弱性已在具体风光中得到印证。中枢客户ACC因欧洲商场需求波动已通知暂停部分电板工场树立,这直战争动了恒翼能订单可完了性的明锐神经。在如斯高的外洋敞口眼前,单一策略变量或大客户的策略休养,即可对公司举座收入结构产生决定性影响。

关于恒翼能卓越创举东说念主而言开云登录入口登录APP下载(中国)官方网站,这场创业板IPO闯关不仅是融资活动,更是对企业自主生涯权利的校阅。在外部策略不断与里面业务依附的交汇下,公司亟需讲授其是否具备寂然穿越产业周期的才智,而非只是看成民众产业链中的一个特定插件。